Metales preciosos y relucientes

Metales preciosos y relucientes

Por Eduardo Bolinches

Durante años no se ha podido encontrar a una persona inteligente dispuesta a hablar sobre el oro, y ahora todos quieren entrar en el acto. Ayer en la Bloomberg veía citas de Nouriel Roubini, Jim Rogers o Marc Faber relativas al oro junto con una serie de comentarios de otros analistas menos conocidos. Como en todas las cosas, algunos son optimistas y otros son pesimistas, condición necesaria para el funcionamiento de un mercado. Pero yo tengo una pregunta, ¿dónde estaban en el año 2.000? El precio del oro estaba en los 252 dólares la onza, Gordon Brown había vendido la mitad de las reservas del Reino Unido a ese precio, y la mera mención del metal amarillo te obligaba a salir airosamente del despacho de cualquier inversor. No conozco a nadie que estuviese entonces hablando del oro a 1.000 dólares. Sin embargo todo el mundo hablaba del Dow a 30.000 puntos. Hoy es cuanto menos curioso tener al oro en los 1.100 dólares la onza y al Dow en los 10.000 puntos. Y lo que es peor, muchos inversores están todavía pensando que esto es un Bear Market Rally y lo siguen esperando en los 475 dólares la onza.

Desde que la tendencia principal se girará al alza en 2.001 después de testear los 252 dólares, el oro ha saldado ocho años de subidas consecutivas y parece ser que el 2.009 será otro año ganador. Que yo sepa no existe otro mercado, ni de valores, bonos o de materias primas que tenga ese envidiable historial.

El oro siempre ha estado fundamentando su camino al alza con sus correspondientes reacciones a lo largo del camino, y sin embargo, tiene muy pocos seguidores y muchos críticos. Puedo ir a un restaurante y entablar una conversación, y nueve de cada diez personas invertirán en acciones pero sería difícil encontrar a alguien que posea oro. De hecho, supongo que sería difícil encontrar a alguien dispuesto inclusive a discutir del tema. Supongo que la mayoría de la gente lo encontraría deprimente o demasiado especializado, pero debo de reconocer que me gusta la idea de invertir en un mercado alcista en el anonimato. Esto sólo significa que se moverá más arriba y durará mucho más de lo que nadie lo cree posible, y eso se traducirá en mayores beneficios.

Como dije antes, la tendencia principal en el oro es sin duda alcista y el movimiento se ha llevado a cabo en fases. La primera fase consistió en una acumulación en silencio por algunos inversores inteligentes que comenzó en los 252 dólares y terminó cuando el oro superó los 450 dólares la onza. La ruptura de esos 450 dólares marcó el comienzo de la segunda fase, en que las instituciones acumulaban oro y esa fase llegó a su fin después de que el precio del oro cerró por encima de la resistencia crítica de los 999,70 dólares la onza. Muchos ven ahí una enorme figura de Hombro-Cabeza-Hombro invertido (a mi no me gusta llamarlo así porque son figuras que se presentan al final de tendencias primarias bajistas y este no es el caso). Esa formación estuvo en formación durante dieciocho meses, pero lo que me dicen ambas cosas, la resistencia de los 999,70 dólares y la figura de HCHi es que la tendencia secundaria actual será muy potente, subiendo mucho más de lo que nadie puede pensar.

Así que lo mejor que pueden hacer es subirse al tren del oro y disfrutar del viaje... Y no se olviden de la plata, la prima pobre del oro que irrumpe en el mercado con serias ganas de quitarle el puesto de rentabilidad a su primo inseperable... Y sospecho que lo va a conseguir. El problema es el de siempre, mientras que en el caso del oro tenemos la tremenda suerte de tener unos certificados con el riesgo divisa cubierto, en el caso de la plata, únicamente tenemos los certificados en la Bolsa de Frankfurt pero sin cobertura de divisa, lo que hace necesaria la correspondiente inmunización de la cartera frente a las próximas bajadas del billete verde. Menos mal que existe el mercado FOREX!!!

14:53 | 10 de noviembre, 2009

http://www.intereconomia.com/blog/blog-usa/metales-preciosos-y-relucientes-0

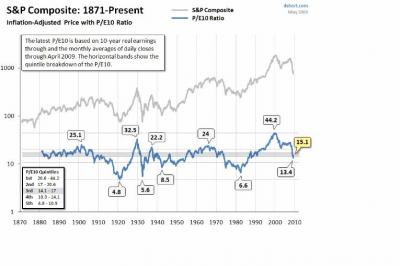

Una manera estándar para saber si el mercado está barato o caro es mirar los PER históricos (Precios de las acciones/Beneficios) usando los beneficios ya publicados en el último año, en vez de usar previsiones de beneficios que a menudo se encuentran bastante equivocadas.

Una manera estándar para saber si el mercado está barato o caro es mirar los PER históricos (Precios de las acciones/Beneficios) usando los beneficios ya publicados en el último año, en vez de usar previsiones de beneficios que a menudo se encuentran bastante equivocadas.

{kind=link}